Plus-value de cession :

Jusqu’alors, un des intérêts majeurs de la location meublée résidait dans le calcul de la plus-value de revente du bien. En effet, contrairement aux autres régimes, le propriétaire de LMNP pouvait amortir son bien et ainsi créer une charge réduisant son imposition pendant 20 ans, assise sur la valeur de son bien et de son ameublement. Et ce, sans que ces amortissements déduits ne soient jamais repris en compte dans le calcul de la plus-value engendrée lors de la vente dudit bien.

A partir de janvier 2025, lors de la cession d’un bien ayant fait l’objet d’une location meublée et d’amortissements, ces amortissements doivent être ajoutés au prix de vente pour le calcul de la plus-value. Ceci aura pour conséquence d’augmenter le montant de la plus-value taxable à hauteur de la totalité des amortissements pratiqués lors de l’activité de location meublée.

Régimes micro :

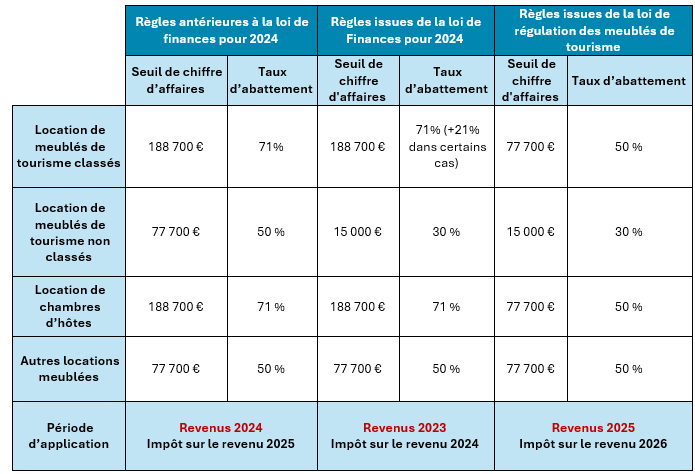

Faute de nouveauté dans le texte de la LDF, c’est la loi de novembre 2024 visant à réguler les locations meublées de tourisme qui trouve à s’appliquer définitivement. Elle vient aménager le régime micro BIC pour aligner les règles d’imposition des meublés de tourisme classés et de chambre d’hôte sur le régime des autres activités de location meublée, les durcissant ainsi.

Pour ce faire, le seuil de chiffre d’affaires des meublés de tourisme et des chambres d’hôte passera de 188 700€ à 77 700€ et le taux d’abattement forfaitaire sera abaissé de 71% à 50% avec disparition de l’abattement supplémentaire de 21% pour les zones rurales à partir des revenus de 2025.

Tableau récapitulatif avec périodes d’application concrètes et spécificités de chaque régime :

Cet article a été rédigé en février 2025 par RUFF & ASSOCIÉS.